PBAT 是己二酸丁二醇酯和对苯二甲酸丁二醇酯的共聚物,兼具 PBA(聚己二酸丁二醇酯)和 PBT(聚对苯二甲酸丁二醇酯)的特性。PBAT是一种韧性好、伸长率高但强度低的材料,PBAT的Tg为-30℃,结晶温度110℃,熔融温度130℃,分解温度375℃。PBAT的脂肪族软段具有良好的降解性能,在土壤中能被微生物分解为CO2和H2O,硬段使其具有优异的物理性能、耐热性能和抗冲击性能。PBAT因其既有较好的力学性能和耐热性,又有较高的延展性和断裂伸长率,还具有优良的生物降解性,是目前生物降解塑料研究中非常活跃和市场应用最好的降解材料之一。

PBAT的应用

PBAT可降解塑料是以化石燃料为原料合成的一种具有高断裂伸长率和高韧性的高分子化合物,PBAT是7种生物降解材料里面材质最软的,所以广泛用于一次性包装膜(垃圾袋、食品容器、薄膜包装)及农膜领域、卫生用品(尿布、棉签等)和生物医学领域。PBAT可通过注射成型、挤出成型和吹塑成型进行加工。广泛应用于片材、塑料薄膜、包装及发泡材料的生产。

PBAT的产能

国外PBAT生产工艺大部分由巴斯夫提供,国内主要进行PBAT材料研究的有中科院理化技术研究所、中科院化学所、清华大学、江南大学等。随着2021年初“禁塑令”的全面落地实施,生物可降解塑料需求迅速爆发,短期内供不应求,各家企业也加快了PBAT项目建设,根据韦伯咨询的不完全统计,目前国内已公布的聚酯类可降解塑料新建/拟建项目产能超过280万吨/年,其中绝大部分为PBAT产能,实际截止2021年1月末,全国生物降解塑料行业已经投产的产能超过23万吨/年,主要以PBAT为主,其中以新疆蓝山、金发科技、营口康辉和金晖兆隆为主。全球方面以BASF产能7.4万吨和巴斯夫合作意大利NOVAMONT产能10万吨为主的产能约25万吨。

PBAT的降解原理与PLA一样,需要在堆肥的情况下实现降解,所以这里我们不用对PBAT与PHA做对比,仅仅对PBAT与PLA进行以下四方面的对比。

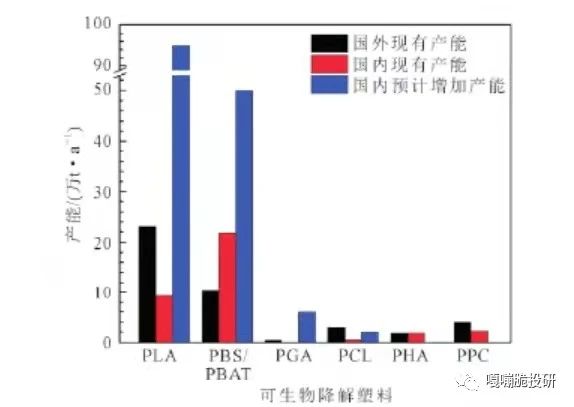

1、从产能上比较

PLA 和PBAT 是现有产能最大的两种降解材料,全球产能均达到 30 万吨级别,而且未来预计增加的产能也是最大的 ,能有效缓解目前可生物降解塑料供不应求的局面。

2、从技术上比较

目前中国PBAT的生产工艺已较为成熟,与德国等PBAT国家的工艺差距较小。但国内PLA 的生产技术明显滞后,尤其是丙交酯原料受制于人,导致国内 PLA 产能明显低于国外 PLA 产能。

PHA、PPC、PGA、PCL等可降解塑料的现有产能和未来预计增加产能均较小,主要原因在于此类可生物降解塑料还处于产业化初级阶段,生产技术不成熟、生产成本过高,导致市场认可度不高,现阶段无法与 PLA 和PBAT 在替代通用塑料方面形成竞争,而是多用于高端生物医用材料领域。

3、从综合性能上比较

PBAT的熔点和力学性能与PE相当,说明其可基本覆盖PE在一次性制品行业中的应用,但PLA 的熔点和强度高于PE,但拉伸韧性和结晶性明显较低,其经过增韧、结晶促进等改性后也可以基本覆盖 PE 在一次性制品行业中的应用。

4、从价格上对比

PBAT的价格由于上文提到的工艺技术等原因,低于PLA的价格。

在2016年至2020年期间,中国PBAT行业市场规模(按消费金额计)从14.7亿元人民币增长至31.3亿元人民币,年复合增长率为20.8%。个人认为,未来在结合“禁塑令”的政策实施下,一次性塑料餐具、快递塑料包装、塑料购物袋、地膜等是PBAT现阶段的主要应用领域,未来这些领域对PBAT的需求将逐年增加。另外,随着中国快递业的快速发展,快递包装领域也是塑料污染治理的重点监控领域,快递塑料包装有望成为未来PBAT应用最广泛的细分领域,预计未来对PBAT等生物可降解塑料的需求将逐年增加。中国PBAT行业市场规模预计将保持较高水平的年复合增长率继续增长。

(0)

(0)